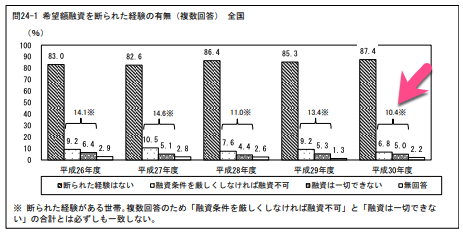

平成30年の国土交通省の住宅市場動向調査結果によると、民間金融機関に住宅ローンを申し込んだ世帯の10.4%が、「融資は一切できない」または「融資条件を厳しくする必要あり」として断られたというデータがあります。

住宅ローンの申し込みにあたって金融機関では「利用者の返済能力」を審査します。具体的な審査内容は金融機関によって異なり、内容も非公表とされています。

非公表とはいえ、実情はどの金融機関おいても審査内容は大きく変わらないようです。この記事では代表的な5つの審査ポイントを紹介します。

目次

1.クレジットカードやローンの滞納履歴

金融機関では信用機関から信用情報を取り寄せて、延滞記録がないかチェックします。記録が見つかった場合は、住宅ローンが借りられない可能性が高いです。

クレジットカードの使用履歴、マイカーローンの借り入れ履歴などの情報は信用機関に記録されます。記録される情報の中には延滞の記録もあります。それらの情報は信用機関で最長7年間は記録として管理されます。

2.資金計画と年収

いくらの住宅を建てるのか、自己資金はいくらなのか、収入に対して返済計画に無理はないのかを、金融機関は総合的に判断します。

住宅ローンの仮審査の申し込みには下記の情報(書類)が必要になるのは、そのためです。

- 建築する住宅の情報

- 頭金

- 返済計画(仮審査申込書)

- 源泉徴収票

- 勤務先

勤務先も重要です。安定した収入が見込めれば、今後、順調に住宅ローンの返済してもらえるからです。公務員は有利となります。

3.勤続年数

短期間で転職を繰り返している場合、審査が難しくなる傾向にあります。

金融機関によっては2年以上、3年以上といったように設定されています。フラット35では勤続年数による条件は設けられていません。

4.返済中のローン有無とカードのキャッシング枠

減額承認される原因で一番大きいのは返済中のローン有無です。住宅ローンの審査では初年度の返済比率を重視します。住宅ローンの総額ではありません。

たとえば、Aさんは3,000万円までの住宅ローンを組めたとします。しかしマイカーローンの残額が200万円ありました。その場合、Aさんの組める住宅ローンはいくらになるでしょうか?

2,800万円ではありません!

住宅ローンとマイカーローンを合算した返済比率次第では、大幅な減額も考えられます。返済比率についての詳細は下記の記事をご覧ください。

もうひとつ注意しなければならないのがクレジットカードのキャッシング枠です。

キャッシング枠なんて使っていない!

という方が一番心配です。

キャッシング枠があれば簡単にATMからお金を引き出せます。その性質上、金融機関によっては無条件で借りているものと見なすことがあります。知らないうちにキャッシング枠のついたクレジットカードを複数所持していると、減額承認される、もしくは最悪の場合は審査に通らないこともあります。

不要なクレジットカード、使っていないキャッシング枠は廃止しましょう。

5.健康状態

民間金融機関の住宅ローンは団体信用生命保険の加入が必要です。そのため、生命保険に加入できる健康状態であることが重要です。

重い病気にかかっている場合は住宅ローンの審査に通らない場合があります。

注意喚起:スマホの分割払いの滞納は危険信号!

政府広報オンラインの「暮らしのお役立ち情報」に住宅ローン審査に関係する情報がありました。

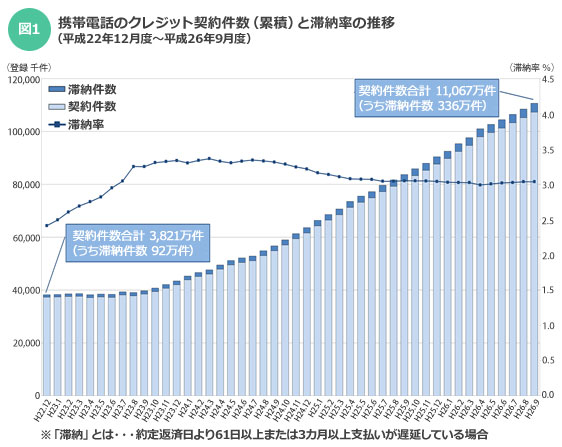

昨今ではスマートフォンが主流になりつつあります。多機能で便利である一方では価格帯は7〜10万円と高価です。

下のグラフを見てもらうと分かるのですが、分割払いで購入する方が年々増加傾向にあります。ここで注目して欲しいのは滞納件数です。分割払いでの契約件数以上に滞納件数が増加しています。

引用元:スーモジャーナル

滞納件数増加の理由には「携帯電話の分割払い=ローンという認識がない」「通話料金の延長だと思っている」などが考えられます。

滞納してしまうと信用情報に傷がつき、いざ住宅ローンを組もうと思ったときに「事の重大さ」に気が付くのです。

繰り返しになりますが「携帯電話の分割払いはローンと同じ」です。毎月忘れずに支払いを続けていたとしても住宅ローンを審査する際の支払比率に影響を与えることを忘れないでください。

素敵な家づくりになりますように!

タウンライフ家づくり

タウンライフ家づくり  価格.com 保険

価格.com 保険  住宅本舗

住宅本舗